반응형

2025년부터 시행되는 주택담보대출 규제는 무엇이 달라졌을까? DSR 강화, LTV 조건, 생애최초 혜택, 규제지역 차이까지 완벽 정리

※ 2025년 주택담보대출 규제 핵심 요약 영상 - 경제시그널

📍 주요 변경사항 요약

- ✅ DSR 규제 확대 적용 – 1억 이상 대출 시 DSR 적용 대상

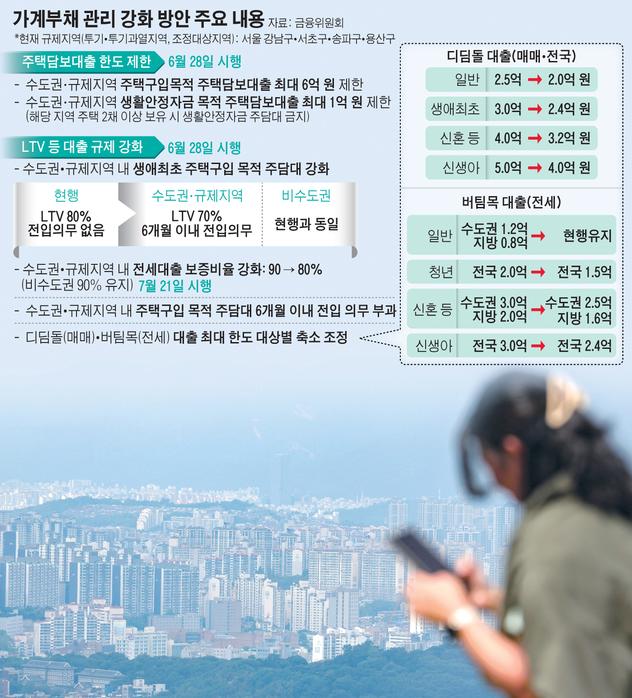

- ✅ 투기·조정지역 내 LTV 축소, 비규제지역 LTV 최대 70%

- ✅ 생애최초 주택 구입자에 한해 LTV 80%까지 완화 가능

- ✅ 전세자금대출에 DSR 적용 단계적 확대

📊 LTV 기준

| 구분 | 투기과열지구 | 조정대상지역 | 비규제지역 |

|---|---|---|---|

| 일반 실수요자 | 40% | 50% | 70% |

| 생애최초 구입자 | 최대 80% | 최대 80% | 최대 80% |

※ 금융기관 자율 적용 범위 존재, 주택가격·소득 요건 등 따라 달라질 수 있음

📉 DSR 규제

- ✅ 2025년부터 1억 원 초과 주담대 DSR 전면 적용

- ✅ 차주 단위 총부채원리금상환비율(DTI와 유사), 40% 이하 원칙

- ✅ 고소득자라도 다주택 보유 시 DSR 규제 엄격 적용

🎁 생애최초·실수요자 혜택

- 🎯 LTV 최대 80%까지 확대 가능 (조건 충족 시)

- 🎯 취득세 최대 200만원까지 감면

- 🎯 40년 초장기 모기지 대출 이용 가능

🏘️ 전세자금대출 규제

- ⛔ 고소득자·다주택자의 전세대출 보증 제한

- ⛔ 보증금 상한 초과 시 보증 불가

- ⛔ 전세대출도 DSR 규제 점진적 확대

💡 대출 준비 팁 & 유의사항

- ✔️ DSR 계산기를 활용한 사전 시뮬레이션 추천

- ✔️ 복수 금융기관 조건 비교 필수

- ✔️ 공공기관 대출 (버팀목·디딤돌 등)도 함께 비교

반응형